重磅!!!贝拉米被蒙牛全资收购,中资企业要卷土重来?

9月16日晨间,贝拉米(ASX:BAL)和蒙牛分别于澳交所与港交所发布“重磅炸弹”,蒙牛计划以每股12.65澳元(约等于61.48元人民币),总价格约14.3亿澳元(约等于73亿人民币)收购贝拉米的全部股份。

对于很多澳股的投资者来说,该消息的震惊程度不亚于沙特油田被炸。而在今天,公司股价也从上周五收盘价8.32澳元/每股,直奔12.87澳元/每股,溢价超过50%。最终收盘价为12.89澳元/每股,公司市值上涨近5亿澳元。

或许有投资人认为,本次收购对于贝拉米来说占了“大便宜”,但回顾公司最近两年股价走势,可谓是高开低走。

在2018年3月,贝拉米股价曾一度飙涨至22.52澳元/每股,公司市值直逼26亿澳元。然而,由于公司运营策略混乱,在中国没有找到“靠谱”的合作伙伴,配方注册迟迟没有获批,公司在2019财年通过传统贸易渠道销售的奶粉处于一片空白的状态。随着电商法越来越严格,仅靠电商渠道重新提升品牌销售的策略也失败了。

蒙牛的官方公告

贝拉米的官方公告

本次,蒙牛作为出价方愿意以溢价50%的价格100%收购贝拉米,显然是对于该公司的品牌价值的认可。

蒙牛在今年7月刚刚放走了旗下位于河北石家庄的君乐宝生产基地。该公司于2010被蒙牛集团收购,当时的收购价格约为4亿人民币,蒙牛持有该公司51%的股份。君乐宝2018年全年收入高达130亿人民币,对于蒙牛集团全年收益有着相当一部分贡献(蒙牛2018年全年收入约为690亿人民币)。蒙牛最终以40亿人民币的价格转让持有的君乐宝全部股份。因此蒙牛方面急需一个有份量的公司填补君乐宝“单飞”后的空白。

“世纪大收购”属于双赢的举措

从蒙牛方面来看,收购贝拉米除了能够填补君乐宝出走后的利润空白,还能进一步重塑集团旗下的婴幼儿奶粉品牌形象。目前,蒙牛直属的婴幼儿奶粉品牌与产品相对空白,尽管旗下的子公司雅士利拥有多个针对不同市场定位的产品,但一直表现不温不火。

而尽管近年来贝拉米的销量不佳,但该公司的产品质量一直以来还是过关的,消费者对于产品的信心和认可度也是相对较高。因此,蒙牛可以借助贝拉米进一步占领高端婴幼儿奶粉的市场。

贝拉米方面,尽管在经历2017年的低谷后,又在2018年重新盈利,但直至今日贝拉米的奶粉配方仍未通过中国中国政府的配方注册,并且仍然遥遥无期。蒙牛的收购从某种程度上来说帮助了贝拉米解套,通过蒙牛在国内强大的网络,获得配方注册的速度应该会大大加快。

蒙牛方面宣布,尽管未来将会完全持有贝拉米的股份,但该公司本质上仍然是一家澳洲公司,并且坚持由本土团队进行运营与管理。并且蒙牛集团希望贝拉米能够与早前在维州收购的乳制品加工厂Burra Foods带来一些额外的协同效应。

澳洲奶粉业或进入了瓶颈期

新的战略未尝不可

回顾贝拉米2019财年的表现,可以用“惨不忍睹”来形容。进入下半财年后,贝拉米仍然没有扭转上半的颓势,下半财年的销售收入仅为1.23亿澳元,环比下跌3.4%。全年收入仅有2.51亿澳元,同比下跌21.6%。与去年相比,公司在市场的投入大幅上升,达到2130万澳元,同比上涨45.9%。高投入却没有换来收入增长,导致公司息税前利润以及净利润方面出现较大的亏损,同比分别下跌了33.5%以及36.4%。

如此惨淡的表现,也难怪公司股价在财报发布当日重新回落到中期财报时的低点,收盘价仅有7.18澳元/每股。贝拉米管理层对于糟糕的表现有不可推卸的责任。公司在18年1月已经提交婴儿配方注册的申请,却在去年7月才完成材料递交,导致迟迟没有拿到注册资格。

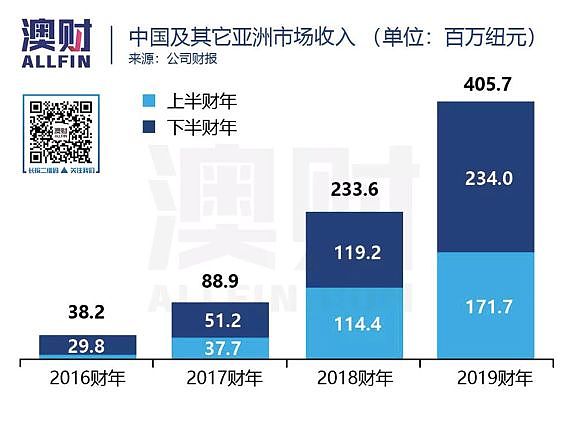

另一方面,贝拉米前几年的高速增长与中国市场有着密切相关的联系。但今年进口奶粉在中国市场的整体表现均出现了不同程度的停滞,拿贝拉米的老对手A2为例,中国及其它亚洲地区市场收入上涨73.6%至4.05亿纽元,息税前利润EBITDA上涨52.4%至1.24亿纽元。从单一财年来看,公司表现依旧优异,但2018财年收入和EBITDA增幅分别为163%和148%,可以看出市场的增速开始放缓。(详细内容请阅读《增长放缓股价暴跌,被高增速“绑架”的A2牛奶路在何方?》)这也导致尽管公司的股价在财报发布当天下跌13.19%。

贝拉米的情况和A2有较大的差异,但也从侧面证明尽管人人都想吃中国市场这块大蛋糕,在竞争对手明显增多以及国家政策鼓励国产奶粉的情况下(中国国家发展改革委等七部委于2019年7月联合制定的《国产婴幼儿配方乳粉提升行动方案》中指出“力争达到中国国产婴幼儿配方乳粉自给水平稳定在 60%以上”),进口奶粉未来的增长势头将会被进一步压缩。

从贝拉米发布的全年财报可以看到,公司未能兑现中期财报时许下的承诺,对什么时候能够获得配方注册没有确切的日期,仅强调了品牌在电商渠道的影响力,这对该品牌在中国市场的未来发展蒙上了厚厚的阴影。或许把公司出售给中国最大的乳业集团之一,对于品牌和股东本身都是最好的方案。

贝拉米的出售将会成为其他乳业公司甚至其他快销品公司的参考案例,中资的引入并且形成更加直接的合作关系,或许能够帮助他们走出增长放缓的困境。

“世纪收购”的后续动作

尽管贝拉米的CEO Andrew Cohen指出,没有任何迹象表明蒙牛对于贝拉米的收购会加快配方注册的进度,但考虑到蒙牛在中国乳业的地位,作为集团旗下的子公司不能再以过去的眼光把贝拉米看作是一般的外国企业。

参考集团旗下另一个主打进口奶粉的子公司雅士利,该公司成为2018年首批公布名单中获得婴幼儿奶粉注册配方数量最多的企业,截止2018年底该品牌已经完成了旗下的产品连同合作品牌Arla在内的16个系列共48个配方的注册。有趣的是,此前贝拉米收购的奶粉代工厂Camperdown同样代工雅士利的产品,对于贝拉米的注册加速并不是空穴来风。

贝拉米官网截图

尽管股东双方达成了收购协议,但仍有投资者担忧政府是否会干涉这次的收购方案,同时收购是否会顺利完成。从澳洲方面来看,收购案首先要通过外国投资审查委员会(FIRB)的审批,但由于贝拉米仅仅是一个代工品牌,除了Camperdown这个代工厂外,实际上并没有控制任何的敏感的国家资源如土地、能源等。因此,FIRB方面应该不会过多的阻挠。

同时,本次蒙牛收购贝拉米也不是中资企业第一次对大型澳洲快销品公司的收购案例,最让人们印象深刻的有合生元收购澳洲最大的保健品品牌Swisse。Swisse在被收购后仍然保持着本土运营和管理,并且继续蝉联市场份额no.1的地位。因此,投资者对此不必过分担心

笔者结语

对于如此突然的收购,市场各界都显得有些措手不及。市场上更是有一些阴谋论分析指出,中国政府可能为了打击澳洲,让中国公司控制澳洲企业但却仍然不签发配方注册证。

笔者认为这种论调十分的可笑,首先作为中国最大的乳业巨头之一,没有十足的把握是不会轻易的让70亿人民币打水飘的,毕竟交易完成后资金将会送入澳洲企业的“口袋里”,这对中国公司甚至是中国政府都没有任何的好处。

从贝拉米股东的角度来看,这是一笔“光脚不怕穿鞋”的交易,毕竟公司再坏也坏不到哪里去了,2019财年已经证明过去一年的努力都是“白忙活”。以一个合理的价格把品牌出售,才是对投资者和公司本身都有利的选择,而新资本的注入以及更大市场网络也可能让贝拉米在中国的业务起死回生。

或许现在更应该关注的是在不久的将来又会有哪些公司会被中资企业收购,投资者或许可以把目光放在那些在中国热卖的快销品,同时公司增长遇到瓶颈的澳洲公司。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64